Постановка документов на учёт

Целью учёта является получение сведений о

количестве и стоимости ежегодно поступающей и

выбывающей литературы, об общей численности и

стоимости фонда. Учёту подлежат все документы и

материалы, включаемые и исключаемые из фонда

библиотеки. Единицами учёта являются экземпляр и

название.

АИБС «1С:Школьная библиотека» позволяет

автоматизировать как суммарный, так и

инвентарный учёт в школьных библиотеках,

сформировать на основе учёта необходимые

отчётные формы и обеспечить интеграцию данных о

поступлении/выбытии документов с бухгалтерскими

программами.

Акт поступления и суммарный учёт

В АИБС «1С:Школьная библиотека» оформление

движения документов в фонде библиотеки

происходит посредством составления и проведения

Актов поступления книг и Актов на исключение

книг из фонда.

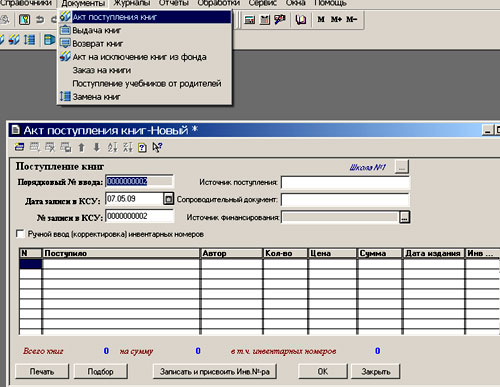

Акты поступления оформляются с помощью меню

«Документы / Акт поступления книг» (рис. 12).

|

Рис. 12. Вид формы для создания Акта

поступления книг

|

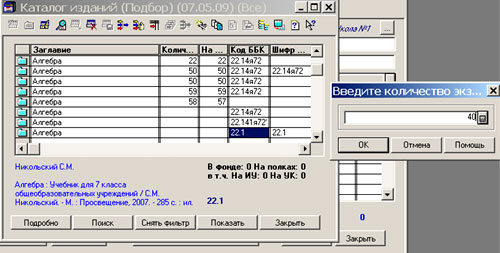

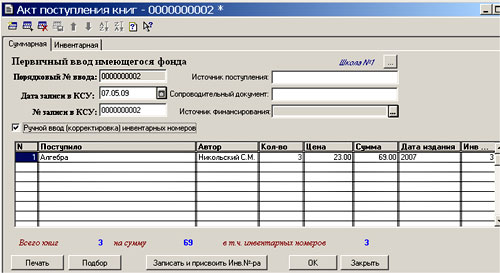

Итак, поставим на учёт учебник

С.Н.Никольского. Учебник поступил в библиотеку в

количестве 40 экземпляров.

Для оформления постановки на учёт издания

необходимо выбрать автора и заглавие из

«Каталога изданий» (открывается по кнопке

«Подбор»). При выборе издания система сразу

запрашивает количество экземпляров (рис. 13),

затем цену одного экземпляра, затем количество

инвентарных номеров.

|

Рис. 13. Ввод количества экземпляров

|

Важно!

Поскольку учёт учебников в школьной библиотеке

ведётся суммарно, то при запросе количества

инвентарных номеров следует указать 0 (ноль), так

как по умолчанию система выставляет их

количество в соответствии с количеством

экземпляров.

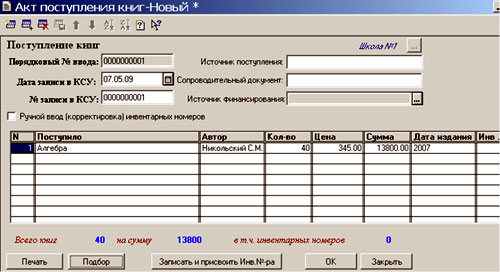

После ответа на три предложенных вопроса (о

количестве экземпляров, цене одного издания,

количестве инвентарных номеров) форма Акта

поступления автоматически заполняется (рис. 14).

Необходимо только сохранить её и провести.

|

Рис. 14. Данные учёта по учебнику

С.Н.Никольского введены

|

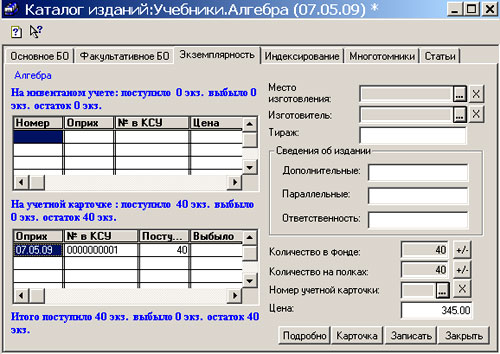

После создания Актов поступления

информация о поставленных на учёт изданиях

отобразится в обработке «КСУ библиотечного

фонда», в обработке «Каталог изданий» и на

закладке «Экземплярность» карточки данного

издания в «Каталоге изданий». Наш пример

показывает, как может измениться

библиографическое описание издания, – на

закладке «Экземплярность» появились данные

учёта (рис. 15).

|

Рис. 15. Изменения в

библиографическом описании на закладке

«Экземплярность»

|

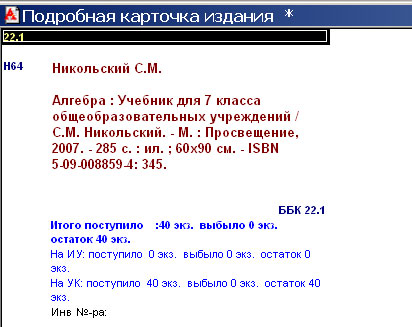

После постановки на учёт каталожная

карточка будет выглядеть следующим образом (рис.

16).

|

Рис. 16. Подробная карточка после

заведения Акта поступления

|

Акт поступления и инвентарный учёт

Для оформления постановки издания на инвентарный

учёт необходимо также выбрать автора и

заглавие из «Каталога изданий» (открывается по

кнопке «Подбор»). Количество экземпляров и цена

указываются вручную в полном соответствии со

значениями, указанными в бумажном

сопроводительном документе (накладной и т.п.).

Система автоматически делает количество

инвентарных номеров равным количеству

экземпляров издания. Присвоение инвентарных

номеров может осуществляться:

• в автоматическом режиме (обычно для новых

документов фонда);

• вручную для изданий, уже находящихся на

балансе библиотеки, с присвоенными им

конкретными инвентарными номерами;

• вручную для исправления ошибочно

присвоенных номеров.

Для ручного присвоения инвентарных номеров

следует в окне «Ручной ввод (корректировка)

инвентарных номеров» установить флажок и затем

сформировать конкретные данные об издании. После

записи этих данных в обработке активизируется

закладка «Инвентарная», на которой необходимо

указать нужные значения (рис. 17).

|

Рис. 17. Постановка на

инвентарный учёт

|

По завершении формирования Акта

поступления можно получить стандартную печатную

форму «Акта поступлений».

Сформированные и проведённые документы учёта

поступлений и списания образуют: Книгу

суммарного учёта, Инвентарную книгу, Книгу

суммарного учёта библиотечного фонда школьных

учебников.

Издания, поступившие в фонд из альтернативных

источников (от родителей), оформляются актами в

обработке «Поступления учебников от родителей».

Информация об изданиях, полученных за счёт

альтернативных поступлений, отображается только

в «Журнале поступления книг» (в КСУ не

учитывается).

Одновременно с оформлением поступлений

средствами программы формируются отчёты

«Поступление и выбытие» и «Ведомость проверки

фонда», которые интегрируют все данные о

поступлении и выбытии документов фонда.

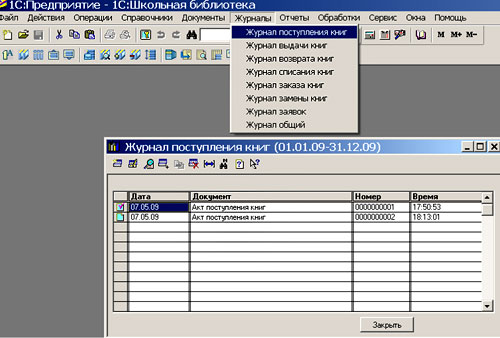

Все Акты поступлений можно посмотреть в

Журнале поступлений («Журналы»/ Журнал

поступлений»).

Журналы

Меню «Журналы» содержит список документов,

составленных с помощью меню «Документы».

В журналах отражаются: даты создания, номера,

время проведения документов. Работая с журналом,

пользователь может открывать существующие

документы, просматривать их и удалять.

Редактировать можно только те документы, которые

не были проведены.

В структуре АИБС «1С:Школьная библиотека»

Журналы охватывают операции, которые

производятся непосредственно над документом

(книгой, периодическим изданием, медиаресурсом)

при его поступлении в библиотеку, выбытии и при

пользовании читателем. Для просмотра журнала

документов в меню используется опция «Журналы»,

далее выбирается форма журнала, соответствующая

задаче (рис. 18).

|

Рис. 18. Форма журнала поступления

книг

|

Акты списания изданий и журналы

учёта выбытия

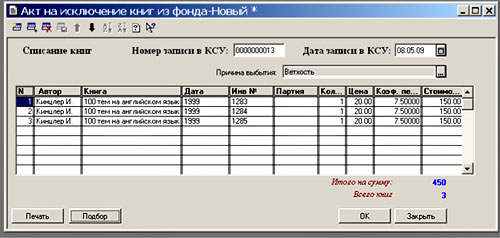

Оформление списания документов из фонда

осуществляется с помощью документа «Акт на

исключение книг из фонда», который вызывается из

пункта меню «Документы/Акт на исключение книг из

фонда».

Заполнение таблицы документа производится

путём подбора элементов из справочника «Каталог

изданий». Для оформления выбытия и снятия с учёта

документов, стоящих на инвентарном учёте,

необходимо точно указать конкретные номера

экземпляров, предназначенных для списания.

Данные номера выбираются из предлагаемого

списка всех номеров этого издания («Каталог

изданий» – Подбор/ Справочник «Инвентарные

номера»). Для оформления выбытия и снятия с учёта

документов, стоящих на безынвентарном учёте,

необходимо указать количество списываемых

экземпляров. Поле «Цена» в таблице заполняется

автоматически и может быть откорректировано.

|

Рис. 19. Акт на исключение книг из

фонда

|

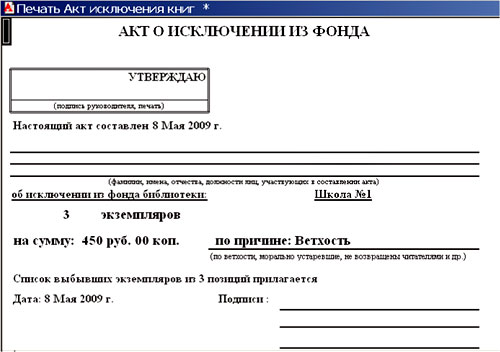

В результате формирования (проведения)

Акта об исключении (рис. 19) формируются следующие

печатные формы:

• акт списания – «Акт об исключении из

фонда», содержащий статистические данные

(количество экземпляров) и причину списания (рис.

20).

|

Рис. 20. Печатная форма акта списания

|

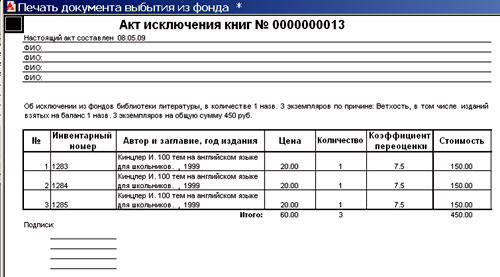

• документ выбытия – «Акт

исключения книг», включающий конкретизированную

информацию об исключаемых из фонда документах

(рис. 21).

|

Рис. 21. Печатная форма документа

выбытия

|

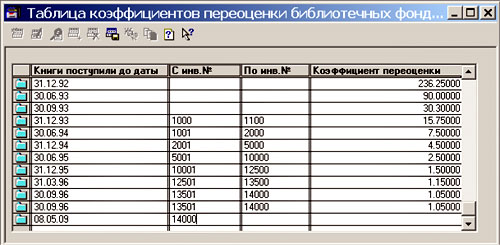

Коэффициент переоценки фондов

При составлении актов списания литературы

следует учитывать вопрос, связанный с

переоценкой книжного фонда библиотек.

Коэффициенты переоценки фондов были введены в

1994 г. они должны были, с одной стороны,

облегчить оценку книг, получаемых библиотеками в

дар, а с другой – привести стоимость

библиотечных фондов в соответствие с

изменениями уровня инфляции.

Технологическая трудность переоценки

заключается в том, что к частям фонда,

сформированным в разные периоды, в связи с

изменениями уровня инфляции применяются

различные коэффициенты переоценки, а к некоторым

частям фонда – несколько коэффициентов,

установленных очередными постановлениями

Правительства о переоценке. В 1992 г. балансовая

стоимость литературы библиотечных книжных

фондов, приобретённых до 1991 г., увеличена в 36

раз, а приобретённых в 1991 г. – в 15 раз

(постановление Правительства РФ № 595 от 14 авг.

1992 г.).

В 1993 г. в 29 раз увеличена балансовая

стоимость этой же категории фондов,

приобретённых до второго полугодия 1992 г., в

21 раз – приобретённых во втором полугодии

1992 г., в 8 раз – приобретённых в первом

полугодии 1993 г. и в 2,7 и 1,4 раза –

приобретённых в III и IV кварталах 1993 г.

соответственно.

В 1994 г. переоценка коснулась библиотечных

книжных фондов, приобретённых до 1994 г.

(коэффициент в пределах 1,7–3,2) и приобретённых в

1994 г. – поквартальные коэффициенты: 1,5–2,5;

1,3–1,9; 1,2–1,5; 1,1–1,2.

В результате деноминации и изменения масштабов

цен (постановление Правительства Российской

Федерации от 18 сент. 1997 г. № 1182 «О проведении

мероприятий в связи с изменением нарицательной

стоимости российских денежных знаков и масштаба

цен») балансовая стоимость книжных фондов

библиотек уменьшена в 1000 раз, т.е. коэффициент

переоценки равен 0,001.

Если балансовая стоимость всего фонда

изменена, как того требовали перечисленные

постановления, то соответствующей переоценке

подлежат все исключаемые из фонда отдельные

документы. Коэффициенты переоценки, применяемые

к отдельным изданиям, должны соответствовать

коэффициентам изменения балансовой стоимости

соответствующих частей фонда.

В АИБС «1С:Школьная библиотека» в составе

справочников есть «Таблица коэффициентов

переоценки библиотечных фондов» (рис. 22). Таким же

образом, как и другие справочники, её можно

дополнять по мере выхода новых документов по

переоценке фондов.

|

Рис. 22. Таблица коэффициентов

переоценки фонда

|

При списании книги коэффициент

переоценки фондов указывается согласно

содержанию справочника «Коэффициенты

переоценки фондов», но может быть также

отредактирован прямо в таблице. При этом данные о

стоимости списываемого издания автоматически

изменятся. |